")

")

")

")

سیستمهای بانکداری جدید و وفاداری مشتریان

رضا سمیعزاده، هیأت علمی دانشگاه الزهرا

چکیده

امروزه ظهور بانکداری باز به همراه فناوریهای نوین، تسلط بانکهای سنتی بر فضای بانکداری را تهدید میکند. بانکهای Challenger[1] با سرعت بیشتری وارد بازار شده و سطح جدیدی از راحتی در بانکداری را معرفی میکنند که تا قبل از ظهور این بانکها؛ مصرفکنندگان تجربه نکرده بودند. این روند یک استراتژی جدید و قانعکننده برای جذب و حفظ مشتریان است. به طور کلی بانکهای سنتی نسبت به رقبای جدید مزایای ذاتی زیادی دارند. اما این مزایا تنها در صورتی ادامه مییابد که بانکهای سنتی همزمان و به طور صحیح به بازبینی مجدد مدل عملیاتی خود نیز بپردازند.

این مقاله تلاش میکند تا دید مناسبی از اوضاع در حال تغییر، ویژگیهای اصلی “راحتی خدمات بانکی” و آنچه بانک های سنتی برای رفع تهدید باید انجام دهند، ارائه دهد.

همچنین در پایان برخی روندهای وفاداری در سال ۲۰۲۰ که میتوانند توسط بانکها مورد استفاده قرار گیرند تشریح شده است.

انتظارات امروز مشتریان

امروزه مشتریان انتظار راحتی زیادی از خدمات بانکداری دارند. به عنوان مثال مشتریان اگر بتوانند با وارد کردن یک ضربه به گوشی موبایل وارد اپلیکیشن بانکی شوند؛ قطعا تمایلی به وارد کردن PIN نخواهند داشت. طبق CustomerCX.com ، ۷ ویژگی مصرفکنندگان جدید عبارت است از:

شکل ۱: ویژگیهای مصرفکنندگان جدید

راحتی چیست؟

راحتی[۲] یک استراتژی مشتری محور بوده که مطابق ویژگیهای مد نظر مصرف کننده امروزی است. فرضیهای است که منجر به دستیابی به استراتژیهای جذب و حفظ مشتریان جدید در فضای خدمات مالی شده و باعث میشود بانکهای عامل برخی از تفکرات مهم در راستای نیازهای مصرفکنندگان جدید را انجام دهند.

همه ما میدانیم که امروزه مصرفکنندگان تقاضای بالاتری نسبت به گذشته دارند. انتظارات فزاینده آنها برندها را برای افزایش تجربه مشتری؛ تحت فشار قرار میدهد. این موضوع به ویژه در مورد خدمات مالی صادق است. این صنعت که در طی سالیان متمادی تحولات اساسی نداشته است، دارای پلتفرمها و پایگاه دادههای قدیمی است و با تغییرات اساسی روبرو خواهد بود که دورنمایی که در گذشته به راحتی بر آن مسلط شده بود را، تهدید میکند.

تغییر چشم انداز بانکداری

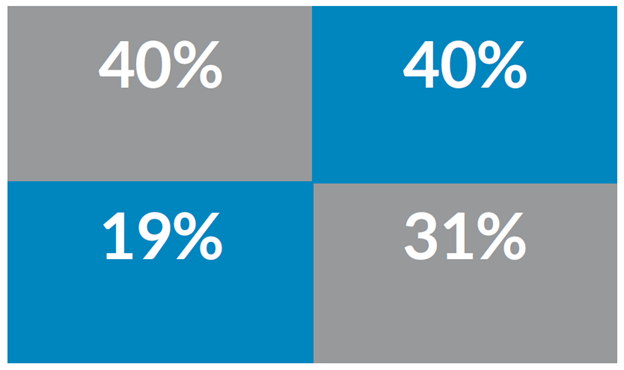

براساس گزارش Accenture Research در سال ۲۰۱۷، باید تعریف جدیدی از الگوی تعامل بانکها با مشتریان خود، تعریف شود. گزارش توضیح می دهد که:

|

|||||||

|

|||||||

|

|||||||

|

|||||||

غول های تکنولوژی و نقش آنها در تأمین خدمات مالی

اخیراً غولهای تکنولوژی مانند گوگل، اپل، فیس بوک، آمازون و علی بابا نیز وارد زنجیره ارزش بانکی شدهاند. به عنوان مثال این روزها خدمات مالی آمازون گسترش فراوانی یافتهاند. از روشهای جدید پرداخت گرفته تا اعطای وام به بیمهها و ارائهی حسابهای جاری، همگی زیرمجموعهی خدمات مالی آمازون قرار گرفته و آمازون بخشهای مختلفی از دنیای مالی را مورد هدف قرار داده تا بدون داشتن عنوان یک بانک در پشت سر خود، به تأمین نیازهای اقتصادی مشتریانش بپردازد. فیس بوک رمزنگاری ارزی خود به عنوان Libra را ایجاد کرده که هدف آن دسترسی کاربران به پردازش تراکنشها از طریق کانال رسانههای اجتماعی است. این رمزنگاری ارزی توسط دهها شرکت از Visa و MasterCard گرفته تا Lyft و Spotify پشتیبانی شده و عمدهترین شبکه اجتماعی جهان را در تلاش برای تغییر خدمات مالی قرار داده است.

تسلط غولهای تکنولوژی در ارائه تجربیات یکپارچه مشتریان و رفع نیازهای مصرفکننده همراه با همهگیر بودن آنها در مرزهای جغرافیایی و دیجیتالی، مزیت زیادی نسبت به سایر صنایع برای انتخاب شدن، به آنها میدهد. اگر این غول های تکنولوژی با موفقیت وارد صنعت مالی شوند، قادر خواهند بود از سالها تعامل مشتری با خریدها بهره ببرند که منجر میشود تا یک دید مشتری گرایانه درست از مشتری بدست آورند.

یک نمونه مشهور، تبلیغ گسترده اپل است که با راه اندازی Apple Card در ایالات متحده، فضای کارت اعتباری را در اختیار کاربر قرار میدهد. برند اپل طی این سالها با تجربه فوقالعاده مشتری تعریف شده است. بیایید دقیقتر بررسی کنیم اپل چه ویژگیهایی در محصول خود دارد که بتواند توجه مصرف کننده امروزی را به خود جلب کند:

- بازپرداخت روزانه برای هر خرید

طرح منحصر به فرد cash-back به جای طرح امتیازی به کار گرفته شده است که گزارشی با مقادیر روشن و انعطافپذیر درخصوص چگونگی استفاده از پاداش وجه نقد در اختیار کاربر قرار میدهد. به جای اعتبار به حساب کارت، cash-back به عنوان یک حساب نقدی در کیف پول اپل قرار میگیرد. این به وضوح به دو مورد از اشکالات اصلی برنامههای مبتنی بر امتیاز مانند (۱) عدم اطلاع از ارزش واقعی امتیاز و (۲) عدم انعطافپذیری در مورد نحوه استفاده از امتیازها، اشاره میکند.

- ردیاب هزینه یا بودجه

کارت اپل، هوشمندانه تمام هزینههایی که با کیف پول اپل انجام شدهاند را به صورت نمایش خودکار و گرافیکی طبقه بندی کرده به کاربر یک داشبورد در مورد محل هزینه و چگونگی روند مصرف آنها ارائه میدهد.

- معاملات Pinpoint در نقشه

با استفاده از ویژگیهای آیفون و Apple Maps ، هر معامله را میتوان در نقشه نشان داد به طوریکه حس امنیت بیشتری به کاربر داده شود.

- پشتیبانی از مشتری مبتنی بر پیام کوتاه

کارت Apple با پشتیبانی از خدمات مبتنی بر پیام کوتاه پشتیبانی میشود، که به کاربر امکان دسترسی سریع به سیستم Help و گرفتن پاسخ سریع سوالات را میدهد.

تجربه مشتریان در بانکهای Challenger

بانک های Challenger در حال ساختن محصولات و راه حلهای خود بر روی ” blueprint[3]” ها هستند (که روی تجربیات یکپارچه کاربر و ویژگیهای تکنولوژی محور متمرکز بوده و توانسته سطح راحتیای اضافه کنند که در گذشتههای نه چندان دور به سادگی وجود نداشت)

بررسی اجمالی مجموعه ویژگیهای بانکهایChallenger ، تعدادی از ویژگیهای مشترک آنها را نشان میدهد. این ویژگیها به دنبال رفع مواردی است که در جملات زیر ذکر شدهاند:

“من را بشناس و به من کمک کن” – بانکها میدانند که من کجا و چگونه معامله میکنم، اما هنوز قادر به کمک به من در رسیدن به اهدافم نیستند.

“هزینه های بسیار زیاد” – خدمتی که دریافت میکنم؛ مبالغی که پرداخت میکنم را توجیه نمیکند.

“همه چیز خیلی طول میکشد” – چرا باز کردن یک حساب بانکی یا پاسخ به یک سؤال اینقدر طول میکشد؟

“کار را ساده تر کنید” – من میخواهم به راحتی پول های خود را در داخل و خارج از کشور دیده و از آنها استفاده کنم.

“به وفاداری من احترام بگذارید” – من مدت طولانی با این بانک بوده ام ، اما مشتریان جدید پیشنهادات بهتری دریافت کرده و بهتر مورد توجه قرار میگیرند.

“متوقف کردن بیهوده انگاشتن من” – آنها همیشه سعی میکنند محصولاتی را که لازم ندارم به من بفروشند.

بررسی ویژگیهای بانکهای challenger در سراسر جهان، میتواند آنچه را که مشتریان در آینده نزدیک انتظار دارند را برجستهتر کند به عنوان مثال برخی ویژگیهای برتر این بانکها عبارتند از:

- حسابها و ویژگیهای حساب رایگان: هزینههای رایگان نگهداری حساب، هزینه رایگان انجام بسیاری از تراکنشها و …

- چند ارزی بودن

- پرداختهای P2P (همتا به همتا[۴]) و انتقالات بانکی بلادرنگ

- پشتیبانی آنلاین و مبتنی بر چت

- پیشنهادات Cash Back

- تقسیم صورت حساب

- ادغام با کیف پولهای دیجیتال رایج مانند Apple Pay ، Google Pay و Samsung Pay

- مدیریت صورت حساب

- اپلیکیشن ردیابی حساب وام و پس انداز

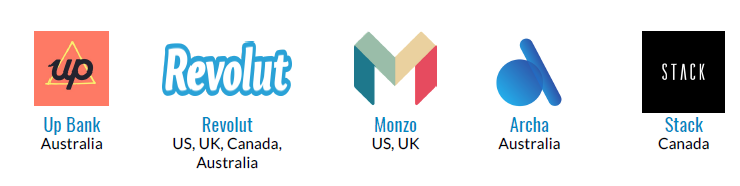

مهمترین بانک های challenger در سراسر جهان عبارتند از:

بانکهای سنتی و رقابت با بانکهای Challenger

بانکهای دیجیتال، به دلیل ماهیتشان، تنها بخشی از هزینههای عملیاتی بانک های سنتی را دارند. علاوه بر این، هزینه دریافتی آنها از هر مشتری نیز به میزان قابل توجهی پایین است.

اما به طور کلی بانکهای سنتی با توجه به اندازه پایگاههای مشتری، سطح دادههای مشتری که در اختیار دارند و وسعت محصولات و خدمات آنها دارای مزیت ذاتی هستند. برای محافظت از موقعیت خود و جلوگیری از کاهش سهم بازار، بانک های سنتی باید در مدل عملیاتی خود تجدید نظر کنند. اما کدامیک از بخشهای مدل عملیاتی نیاز به بررسی مجدد دارند تا بانک های سنتی از گردونه رقابت خارج نشوند؟

- فرآیندهای تجاری ساده: بانک های سنتی معمولاً در محیط های مجزا فعالیت میکنند. این باعث میشود که تجارب مشتری یکپارچه به چالش کشیده شده و آسیب پذیری آنها در مقابل بانکهایchallenger افزایش یابد. بانکهای سنتی باید ساختار خود را مجدداً مهندسی کنند تا چشم اندازی یکپارچه از فرآیندها، سیستمها، دادهها و محصولات خود ایجاد کنند. همکاری و یکپارچهسازی با یک مرکز بانکی دیجیتال یکی از راه های حل این مسئله است.

- شخصیسازی: پرداختن به چالش دادههای مجزا، به بانکهای سنتی اجازه میدهد تا میزان قابل توجهی از دادههای مشتری را در اختیار داشته باشند و بتوانند استراتژیهای تعامل خود را شخصیسازی کنند. این واقعیت که سطح شخصیسازی بالاتر باعث افزایش میزان جذب مشتری میشود در صنعت بانکداری نیز صادق است. نه تنها شرایط مالی مشتریان بلکه نیازهای منحصر به فرد آنها در طی زمان تکامل مییابد. تجزیه و تحلیل رفتار مشتریان بطور بلادرنگ و مدل سازی پیشبینی میتواند چرخه عمر مشتری و استراتژی های تعامل که پیشنهادات و تجارب مشتری را شخصیسازی میکند، مشخص کند. با این حال یک مدل داده ساختار یافته؛ یک پیش نیاز برای انجام این کار است.

- پیچیدگی محصولات و خدمات: بانکهای دیجیتال برای مقابله با دامنه خدمات پیچیده بانکهای سنتی، راهحلهای سادهتری ارائه میدهند. پرتفویهای پیچیده لزوما چیز بدی نیستند – اما آنچه مهم است توانایی این است که بتوانیم محصولات هدفمندی را تهیه کنیم که با مشتری عجین باشد. این میتواند به معنای تنوع بیشتر محصول در انبار باشد؛ اما پیشنهادات بسیار مرتبط برای هر مشتری ارائه گردد. مشتری میتواند براساس نیازهای فردی خود، مجموعه بانکداری خود را طراحی کند.

- هزینه های توزیع: بانکهای سنتی باید کانال های توزیع و خدمات خود را بهینه سازی کنند تا بتوانند ترافیک با ارزش بالا را به شعبه ها منتقل کرده در حالی که ترافیک غیر ارزش افزوده را به کانال های مختلف خدمات شخصی هدایت نمایند.

- وفاداری چند محصولی: در یک مطالعه تحقیقاتی مربوط به مصرف کنندگان Aimia در سال ۲۰۱۹، مشخص شد دلیل اصلی که آنها برنامه Aimia را انتخاب کردهاند، برنامه پاداشدهی آن بود. در واقع Aimia فرصت مناسبی را به وجود آورد که مشتری در کانون برنامههای وفاداری قرار گرفته و وفاداری و تصدی آنها با بانک؛ پاداش داده شود البته نه با یک خط خاص محصول.

وفاداری چند محصولی یا وفاداری کامل به بانک[۵] با توجه به ساختار دادههای بانکی و فرایندهای تجاری، میتواند یک کار دلهره آور برای ساختار دادههای مجزای بانک های سنتی و فرآیندهای تجاری باشد. این کار را می توان با تجدید نظر همزمان در حوزه های فوق از مدل عملیاتی آنها آسانتر کرد.

اما روندهای برتر وفاداری[۶] در سال ۲۰۲۰ در بانکداری کدامند؟

روند اصلی وفاداری در سال ۲۰۲۰؛ همچنان برندهایی خواهند بود که با تحول دیجیتالی دست و پنجه نرم میکنند. به طور کلی به نظر میرسد سال ۲۰۲۰ سالی است که در آن برندهای برتر برای آیندهای سودمندتر، سودآورتر و پذیراتر برای وفاداری تلاش میکنند. برخی از برندها نیز تأخیر دارند. شکاف فزایندهای در تجربه مشتری وجود دارد که توسط برندهایی که تحولات دیجیتالی آنها به خوبی پیش میرود وکسانی که عقب مانده اند؛ ایجاد شده است.

اگر برندها واقعاً بخواهند بر رفتار مشتری در کل بازار تأثیر بگذارند، تلاش حریصانه برای تسلط بر اکوسیستم شخصی خود، به وضوح مانع از آن میشود. در واقع محدودکردن همکاری، توانایی برندها در تعامل و گرفتن دادههای کامل را کاهش میدهد.

بنابراین، با این شرایط؛ روندهای برتر وفاداری در سال ۲۰۲۰ عبارتند از:

- بانکها برای بهبود چابکی، پذیرش میکروسرویسها[۷] را تسریع میکنند.

برای بنگاههای بزرگ، قوانین قدیمی نهفته، همچنان تنگناهایی برای گسترش تعامل شخصیتر هستند. این میتواند مانند داشتن شاسی فرمول ۱ با موتور چمن زنی باشد.

سال ۲۰۱۹ شاهد تعداد زیادی از برندها بودیم که معماریهای قدیمی را کنار گذاشته و در سال ۲۰۲۰ شاهد میکروسرویسهایی خواهیم بود که در صنایع مختلف و مستقل از اندازه شرکتها مورد استفاده قرار میگیرند.

روندهای جستجوی اخیر Google نشانگر افزایش چشمگیر در جستجوی “نرم افزار وفاداری[۸]” است، زیرا برندها به طور فزایندهای درک کردهاند که استفاده از ماژولهای وفاداری میکروسرویس به این معنی نیست که باید سیستمهای قدیمی را کنار گذاشت. با قرار دادن لایهای از فناوری مبتنی بر ابر در مقابل سیستمهای قدیمی، محدودیتها اغلب برطرف میشوند. پتانسیل بازاریابی برای ایجاد چنین ارتقاءهایی برای مقاومت در برابر آن بسیار زیاد است.

راهحلهای میکروسرویس مبتنی بر ابر؛ اکنون کسب و کارها با هر اندازه را قادر میسازد از سیستمهای وفاداری استفاده کنند تا با مشتریان روبرو شده، نیازهای بعدی آنها را به صورت پیشگویی پیش بینی کرده و تعامل را شخصیسازی کنند.

در گذشته سازمانهای متوسط تا حد زیادی در وفاداری محصور شده بودند؛ زیرا راه حلهای پیشرفته از بودجه موجود فراتر رفته و برنامههای وفاداری کم هزینه با الزامات آنها سازگار نبودند. با استفاده از میکروسرویسها در مقیاس سازمانی، هر برند میتواند راه حل هایی برای اهداف منحصر به فرد خود ارائه دهد.

برای پشتیبانی از تحول دیجیتال، دادههای مشتریان بانک باید در یک CRM واحد قرار داشته باشند که دادهها را با استفاده از یک سیستم مدیریت کمپین؛ مدیریت کند. بدون داشتن نرم افزار وفاداری چابک برای ایجاد جریان آزاد داده در بین آنها، اجرای ایدههای خوب دشوار است.

- بانکها برای افزایش وفاداری عاطفی، امتیازات ملموس بیشتری را پاداش میدهند.

برنامههای پاداشدهی در حال تغییر هستند، اما از بین نمیروند. برای تشویق مشتریان به حرکت در مسیر قیفهای فروش، برندها تشخیص میدهند که باید از نقاط لمسی اضافی بهره گیرند. برای محصولات یا خدمات رده بالا، ممکن است مشتری قبل از بیرون آوردن کیف پول خود ، ۱۵-۲۰ لمس بدون خرید داشته باشد.

مطالعات موردی زیادی در حال حاضر در حال انجام هستند که مزایای بهره بردن بسیاری از برندها از تعاملهای بدون خرید را نشان میدهند. به عنوان مثال لوازم آرایش Tarte که توسط مجله وفاداری[۹] سال ۲۰۱۹ برنده جایزه شد، اعضا را به خاطر عضو بودن، نه فقط برای خریدها، پاداش داده و به همین طریق به سودآوری دست یافت.

همانطور که گفته شد، تلاش بسیاری از برندها این است که چگونه از لحاظ فناوری به این مهم دست یابند. فناوری مبتنی بر ابر میتواند این مشکل را برطرف کند. اگرچه ممکن است ماهها طول بکشد تا یک نقطه لمسی غیر معاملهای به سیستم های قدیمی بانک اضافه شود، میکروسرویسهای چابک میتوانند این مسئله را بدون هیچ وابستگی به بخش فناوری اطلاعات، تا چند ساعت کاهش دهند.

- بانکها برای درک ترجیحات سبک زندگی مشتریان؛ مشارکتهای بیشتری را در نظر میگیرند.

به طور معمول اشتراک داده بین شرکا بسیار ضعیف بوده و کمک بسیار کمی به هر یک از شرکا میکند تا منافع سبک زندگی مشتری را بهتر بشناسند. اما برندهای هوشمند از این فرصت بی نظیر برای کسب اطلاعات بیشتر در مورد مشتریان خود استفاده میکنند.

به عنوان مثال میتوان به Booking Holdings اشاره کرد که از همکاریهای تجاری برندها استفاده کرده و جریان اطلاعات بین برندها را افزایش داده است.

حتی بزرگترین هتلهای زنجیرهای دید کاملی از مشتریان خود در مورد نوع حمل و نقل، رزرو رستوران یا جاذبههای مورد نظر هنگام مسافرت، همانند چیزی که Booking Holdings انجام داد، ندارند.

تنها دانستن اطلاعاتی درباره مشتری های ثابت، کافی نیست. همکاری گستردهتر بین برندهای مکمل تنها راه فعال کردن ۲۰ تا ۴۰٪ بعدی مشتریان در برنامه وفاداری است.

برندها در اکثر صنایع میتوانند با برند هایی که محصولات / خدمات مکمل را به فروش میرسانند، مشارکت کنند تا در کنار هم، بتوانند تعداد مشتری بیشتری ایجاد کنند. محصولات جانبی تأثیر بیشتری خواهند داشت و مشتریهای بیشتری را درگیر خود میکنند.

- بانکها؛ مشوقهای بیشتری را به سمت تجربیات ایده آل سوق میدهند.

برندها هزینه کردن ارزشهای وفاداری خود را در سال ۲۰۱۸ و ۲۰۱۹ آسانتر کردند – که بسیار عالی است. اما این یک شمشیر دو لبه است، که باید یک لبه کند شود تا طرف دیگر تیز بماند. مشتریان واقعاً از جوایز استقبال میکنند. به عنوان مثال برنامه” Choice Hotels’ Smart Privilege ” ، که به مشتریان امکان آن را میدهد فوراً در پردازشهایی مانند اعتبار ۲٫۵ دلاری Uberیا کوپن ۵ دلاری Starbucks برنده شوند، به ویژه در بین مشتریانی که کمتر از آن استفاده میکنند، موفقیت بزرگی بدست آورد. اما مشکلی که در اینگونه پاداشها وجود دارد این است که مشتریان آنها ۱۰ دقیقه بعد آنها را فراموش خواهند کرد و بینش مفیدی در مورد ترجیحات مشتری ارائه نمیدهند. اکنون علاقه به پاداش تجربی رو به افزایش است. به عنوان مثال Reebok یک برند ورزشی است که اکنون “دسترسی همه جانبه به کنسرت ها و رویدادها” را ارائه میدهد.

جوایز تجربی جدید نیستند. هرچه نقدینگی بیشتر باعث آزادی بیشتر مشتری شود، برند ها به راه هایی برای ماندن در ذهن مشتری، در یک بازار فزاینده و رقابتی نیاز دارند.

این به معنای ارائه تجربیات به یاد ماندنی و مشتاقانه از طریق مشارکت مستقیم برند، با هزینه کم، با اشتراکگذاری داده های فعال – به جای مدل قدیمی، و اجازه دادن به یک ارائه دهنده کاتالوگ پاداش برای ارائه اطلاعاتی است که باید مستقیم به مشتری منتقل شود.

- دنبال کردن تجربه خوب Omnichannel برای دستیابی به بودجه بیشتر

به نقل از مایکل یونگ؛ رئیس محصول و فناوری دیجیتال Asia Miles:

کاربرانی که ۱۰ تا ۱۵ سال سابقه عضویت ما را دارند، همچنان مرکز تماس را ترجیح میدهند، اما در مقابل نسل جدید خدمات سلف سرویس[۱۰]، چت روم و دستگاههای تلفن همراه را میخواهد. بنابراین ما باید محصولات دیجیتالی خود را بر این اساس پیادهسازی کنیم.

وب سایتها، برنامهها، کیوسکها، بازیها، کیف پولهای تلفن همراه، کارتهای هدیه الکترونیکی و غیره، سرمایهگذاری قابل توجهی دریافت میکنند. چرا که شرکتها از طریق تلاشهای خود در راستای تحول دیجیتال، به تعریف دوباره خدمات خود میپردازند.

آن دسته از برنامههای وفاداری که قابلیت کارآمد Omnichannel را دارند، از مشتریانی بیشتر، درخواستهای مکرر و همچنین گرفتن بهتر اطلاعات، بهره میبرند. هرچه رابطهای کاربری بیشتری ایجاد شود؛ فرصتهای بیشتری برای جذب و نگهداری مشتری و افزایش درآمد ایجاد میگردد.

با توجه دیجیتالیتر شدن نقاط لمسی، برندها میتوانند به طور مداوم رضایت را اندازه گرفته و تجربه را در صورت لزوم تغییر دهند.

")

")

ارسال یک نظر